在低增长环境下,我们应该更加警惕利率波动

对于全球经济来说,疫情虽然是一个外生变量,但其影响是前所未有的,据世界银行统计,在过去150年的危机和衰退中,这一流行病造成了全球经济衰退的最高同步。

因此,无论是供应层面的复苏,还是需求层面的复苏,都是一个漫长的过程,它能否在疫情流行之前回归状态,目前仍不清楚。因此,越来越多的人开始担心全球经济将陷入长期停滞状态,其中之一是担心经济正处于长期通缩压力之下。

关

注通缩的主要原因有两个:

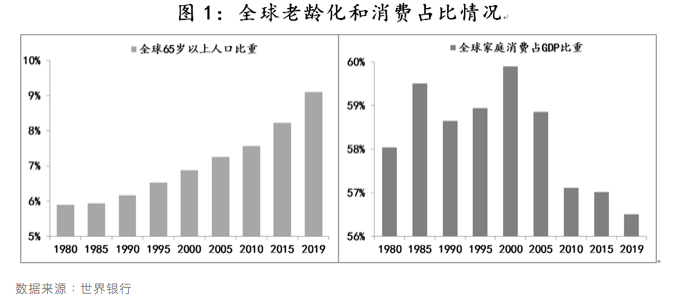

例如,就长期变量而言,人口老龄化导致劳动力要素的趋势衰减。在其他因素的条件和因素组合发生显著变化之前,居民收入增长缓慢或停滞的现象客观存在。如果过度融资后收入分配差距扩大,社会的总体消费需求将有一个趋势基础,投资率将继续低于储蓄率,差距将继续扩大。最终,很难发现物价水平有变暖的趋势。

就短期变量而言,在全球金融危机和新冠肺炎疫情两次冲击下,全球经济产出缺口尚未得到有效弥补。为了缓解失业压力,各国普遍实行了前所未有的政策对冲,目前仍处于对冲操作的政策环境中。因此,实体企业、居民和政府的债务迅速增加。在债务雪球效应下,非生产性债务的比例越来越高,这一方面导致新的有效投资资金不足,另一方面越来越多的僵尸企业在市场上没有被清算,这都制约了价格水平上升的趋势。

在上述长期和短期因素的影响下,全球经济中"低增长、低通胀"的运行趋势是社会各界普遍预期的,在"两低"经济环境下,既要稳定物价,又要维持债务,对"低利率"环境提出了客观要求。

在这种经济运作的背景下,货币政策考虑更为单一,即不必过分关注通货膨胀对货币稳定的压力,而更多地注重促进就业和增长。

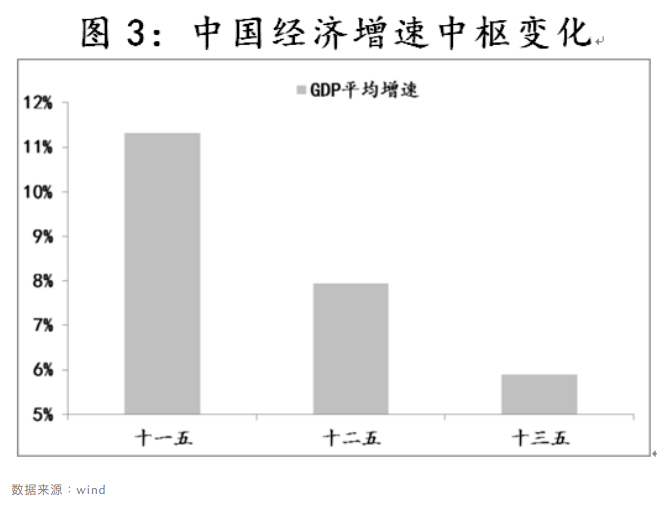

对于中国来说,在全球经济增长缓慢的同时,我们的经济增长因素也出现了紧缩的趋势。例如,自2012年以来,15/64岁的劳动力正以每年300万至400万人的净速度下降,老龄化率接近12%;储蓄率也从52%的峰值下降到44%;资本产出率从4%降至不到1%。土地、环境等要素的利用正在向"绿水绿山"模式转变。客观上说,随着要素条件的收紧,如果没有相应的及时套期保值(如技术创新促进全要素生产率的提高),经济增长中心必然会有下降的趋势。例如,在第十一个五年计划至第十三个五年计划期间,本港的本地生产总值平均增长率分别为11.3%、7.9%及5.9%。