选择固定的还是浮动的?--关于批量转移到LPR的探讨

据中央银行统计,2019年末个人住房贷款余额为30.07万亿元,也就是说,30万亿元的股票抵押贷款将带来定价方式的巨大变化。按照中央银行第30号通知(以下简称"第30号通知")的规定,2020年1月1日前的股票浮动利率将是"转锚",最迟在8月31日前完成。

8月12日,中国工农业建设邮政储备五家国有银行也发布通知说,从8月25日起,满足转换条件但尚未转换的个人住房贷款基准定价基准将大量转换为LPR。此前,交通银行、招商银行、民生银行、浦东发展银行、兴业银行等银行已宣布批量转移到LPR。

然而,该银行的举措也存在争议。三年前,郑向该行抵押了200万元人民币,为期25年,当时他享受了15%的折扣。他说,利率已经很低,他没有考虑提前偿还贷款,所以银行已经通知了LPR,但他决定选择固定利率作为违约。"我没想到银行会像这样走出来。"如果你想选择固定利率,你需要手动操作。"这是个欺凌条款吗?"郑先生质问。

还有很多借款人根本不知道如何选择。"几天前,我听说国有银行正准备将抵押贷款改为lpr定价。"我不知道他们有什么毛病。"李小姐笑着说,她是个旁观者。她说她不了解LPR,也不了解利率的走势,更不用说如何转向了。

中关村互联网金融研究所首席研究员董锡庙指出,对于银行来说,如果未经客户同意批量转换,LPR上行链路今后将超过一定水平,不排除相关投诉可能增加,银行会有一定的声誉风险。

强制轮换?你可以选择固定利率。

为什么多家银行要转到LPR?"记者散装地注意到,五大邮政仓储银行和农民的相关公告提到,LPR的批量转移符合中央银行"30通知"的要求。

一些银行家认为,大多数人不主动选择,这是银行"牺牲"批量转移至lpr规则"的原因之一。事实上,今年3月1日启动了向lpr工作的股票抵押贷款。最近对多家国有银行的调查发现,只有大约20%的广州客户主动转换。

至于为什么银行成批改变lpr而不是固定利率,董锡庙认为,大型银行计划进行批量转换,主要是为了满足央行宏观审慎评估的需要。"董锡庙进一步分析了股票贷款对LPR定价的重要性:"从今年1月1日起,金融机构发行的新贷款必须参照LPR定价,但申请范围仍然有限。"加快和扩大LPR在股票贷款中的应用,将使LPR全面成为贷款定价的基准,更好地发挥LPR在贷款定价中的关键作用。

值得强调的是,这批转让给lpr并不是强制性转移到lpr。该银行的公告明确表示,如果客户不接受银行的批量转换规则,借款人可以重新选择固定利率。然而,只有一个选择,不能连任。

LPR定价还是固定利率?

那么,每月供应商应该选择LPR定价还是固定利率?

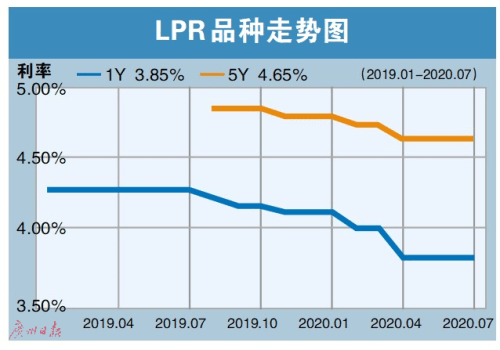

对于借款人来说,无论他们选择固定利率还是‘LPR++一点浮动利率,他们都面临一定的利率风险。"民生银行首席研究员文斌表示,LPR目前是一个下降趋势,因此如果选择LPR浮动利率,抵押贷款的成本将比以前低。但是,未来如果利率上升,抵押贷款利率将上升,甚至可能超过前一个月的供应成本。

文斌进一步指出,短期内利率将在未来两三年内继续下降,但利率下降更倾向于一年期利率,而且由于国家政策是为了维护房地产市场的整体稳定,利率水平在五年以上的下降幅度有限,此外,中长期利率走势影响因素复杂,难以预测。

因此,文斌建议,根据自己的情况,以及贷款价格、贷款期限、贷款余额等,综合选择自己的还款方式。"如果以前的抵押贷款利率贴现率很大,其余的月供应量相对较长,可以选择固定利率,帮助锁定每月供给成本,也方便家庭收支安排。"如果剩余的月还款时间短,贷款余额不多,LPR一旦逆转,就可以通过提前还款来避免利率波动的风险,从而选择浮动利率。